风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

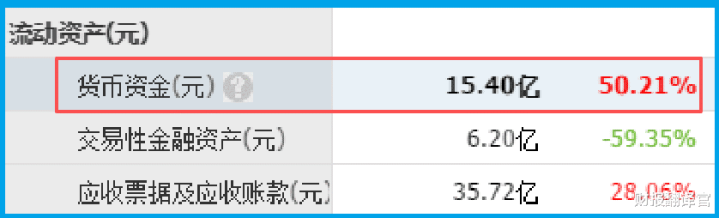

短期借款3.50亿,账户里的现金15.40亿。财官把这两个数字圈在一起,看了整整五分钟。一个现金储备如此充裕的公司,为什么要去借3.5个亿?这在财务逻辑上说不通。

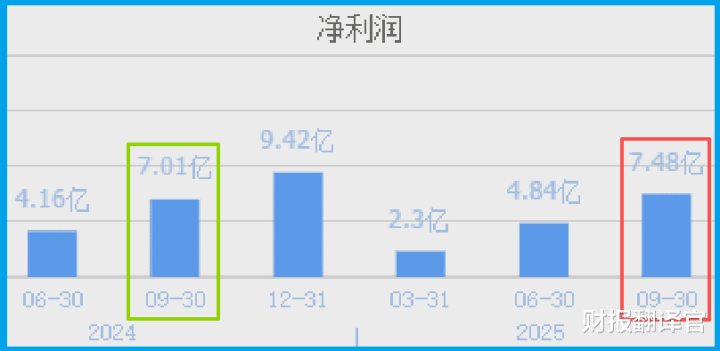

公司报告期内的净利润高达7.48亿,不仅增长了6.64%,还搞晕去年。

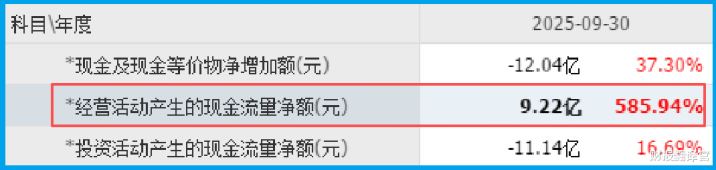

更炸裂的是,这家企业2025年三季度销售商品收到的现金净额9.22亿,同比增长585.94%。

新宙邦的现金净额比净利润7.48亿还多出1.74亿。钱多到花不完,还要借钱,这不是多此一举吗?

财官把烟掐灭在烟灰缸里。反常即妖,这家公司一定在瞒着市场做什么事。顺着这条线索,财官开始了一场深夜调查。

第一层线索:销售周期在加速,但钱不是这么算的

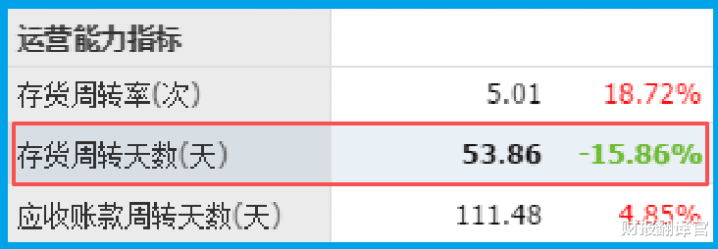

销售周期54天,同比加快了15.86%。这意味着客户付钱变快了,回款效率在提升。

但光靠回款提速,撑不起585%的增长。财官继续往下翻,发现存货在减少,应收账款在回收。

两股力量叠加,把现金净额推到了远超净利润的位置。账做得很干净,干净到像是故意让人看见的。财官把目光移到了股东名单。

香港中央结算有限公司,前十大流通股东。北向资金蹲在里面。

这帮人嗅觉比狗还灵,他们不会无缘无故蹲在一家账面现金充裕到反常的公司里。

第二层线索:含氟冷却液,藏在半导体系列里的“真龙”

财官翻到公司的主营业务。四大系列:电池化学品、有机氟化学品、电容化学品、半导体化学品。

半导体化学品里有一样东西引起了财官的注意——含氟冷却液。主要应用于半导体芯片制程和数据中心浸没式冷却。

浸没式液冷,是数据中心散热的最前沿技术。英伟达的下一代AI芯片功耗直奔1000瓦,风冷已经压不住了,液冷是唯一出路。含氟冷却液,就是液冷服务器的“血液”。

这个赛道,需要提前备货、提前扩产。3.5亿的短期借款,可能就是用来抢产能的。但问题来了——账上的现金明明很充裕,为什么要借?

第三层线索:现金和借款的“时间差”谜题

财官把这两个数字放在时间轴上重新看了一遍。账上的现金虽然多,但可能已经规划好了用途。

扩产、研发投入、战略并购,钱早就被“预定”了。而3.5亿的短期借款,是临时的、应急的、用来抢窗口期的。

在侦探的视角里,这种结构只有一种解释:公司在打一个“时间差”。

自己的钱用来干长期的事,借来的钱用来干短期必须立刻下手的事。

这个短期必须立刻下手的事是什么?财官查了一下行业动态。液冷服务器的招标窗口期,就在这个季度。

产能抢到了就是抢到了,抢不到就要等下一轮。3.5亿的借款,大概率就是用来锁定产能的。

行业逻辑:AI算力背后的“卖水人”

AI芯片的功耗在飙升,数据中心的散热压力在暴涨。风冷已经到极限了,液冷是唯一的方向。

浸没式液冷,是把服务器直接泡在冷却液里。这种方案散热效率最高,但门槛也最高。含氟冷却液是核心材料,占整个液冷系统成本的大头。

宙邦做的,就是这种含氟冷却液。它不是做服务器的,不是做芯片的,但服务器和芯片都离不开它。

这是典型的“卖水人”逻辑。淘金的人不一定赚钱,但卖水的人一定赚钱。

AI芯片卖得越多,数据中心建得越多,冷却液的需求就越大。这个赛道的天花板,跟着英伟达的出货量走。

商业模式:四块业务,一张底牌

电池化学品,吃新能源的红利。有机氟化学品,含氟冷却液就在这一类,吃AI算力的红利。

电容化学品,传统电子元器件,基本盘稳。半导体化学品,覆盖芯片制造的多个环节,吃国产替代的红利。

四块业务共享的是同一个底层能力:电子化学品的研发和生产。这个行业门槛极高,客户认证周期长,一旦进入供应链,粘性极强。

含氟冷却液是四块业务里最亮的那张牌。液冷服务器还没放量,但公司已经提前卡位了。

现金储备极其充裕,手里还握着短期借款,弹药充足,枪口对准的是AI算力散热这个即将爆发的赛道。

估值视角:39倍市盈率,市场在赌什么

动态市盈率39倍。这个估值放在化工行业里,不便宜。放在AI液冷赛道里,不算贵。

市场给这个估值,赌的是两件事。第一,液冷服务器的渗透率从个位数提升到两位数。

第二,含氟冷却液作为核心材料,公司能吃到最大的那块蛋糕。

北向资金蹲在前十大流通股东里,赌的就是这个。但财官也要说句实话,液冷服务器的放量还需要时间。

英伟达的新一代芯片什么时候大规模出货,数据中心的改造什么时候启动,这些都不在公司控制范围内。

39倍的市盈率,已经提前反应了一部分预期。真正的考验是,当预期落地的时候,业绩能不能接住。

财官总结

这家公司的故事,是一个“卖水人”提前卡位的故事。现金储备极其充裕,手里还握着短期借款,弹药充足,枪口对准的是液冷服务器这个即将爆发的赛道。

现金净额暴涨585%,比净利润还多,说明回款效率在提升,存货在变现。

销售周期加快了15.86%,说明下游客户付钱更爽快了。净利润7.48亿,增长6.64%,高于去年,基本盘稳得住。

但财官也要说句实话。液冷服务器的放量还需要时间,公司四块业务里,真正能带来爆发性增长的只有含氟冷却液这一块。其他三块业务稳,但不快。

39倍的市盈率,不便宜,但也不离谱。关键看两件事:液冷服务器的渗透率能不能提上来,含氟冷却液的市场份额能不能守住。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

配资公司提示:文章来自网络,不代表本站观点。